已近年尾,整个2019年随着全球工业大环境的持续萎靡,工业机器人行业日渐下行,行业整合变革不断,各大厂商纷纷调整战略布局,力图在“绝境”中寻找新出路,曾经站在“风口”上的机器人是否拐点已至?

从19家机器人企业财报数据来看,下滑多于增长,尽管部分企业相对盈利,但亏损仍然是主旋律。在资本日渐收紧的风口下,整个工业机器人市场形势依然不容乐观。

四大家族Q3营收整体下滑,库卡利润逆势上扬

在“资本寒冬”下,即便是占据全球机器人50%市场的“四大家族”,也不免受到影响,Q3整体营收显示均为下滑。

2019年第三季度,ABB、发那科、安川、库卡总营收同比分别减少3%、22%、13%、2%。

全球宏观经济持续低迷,ABB机器人及离散自动化业务订单需求疲软。ABB第三季度销售收入为68.92亿美元,订单额下降1%,订单储备增长3%;持续经营税后净利润4.22亿美元,下降1%;净利润5.15亿美元,下降15%。中国的订单额下降5%(按美元计价下降7%)。传统发电市场、传统汽车和汽车相关行业,以及3C、机械制造领域的市场形势较为严峻。

ABB 2019Q3财报部分截图

来源:ABB官网

发那科第三季度总订单额为126.4亿日元,比去年同期下降22.1%,净利润16.9亿日元,同比减少54.3%。自2017年第四季度以来,发那科合并销售和利润的季度变化持续下降。从9月的机床订单来看,中国同比减少42%,北美减少44%,欧洲减少33%。世界整体的机械和建机需求疲软。

发那科2019Q3财报部分截图

来源:发那科官网

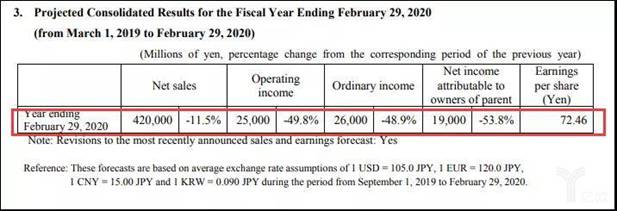

安川预计其2019财年(截至2020年2月)的合并净利润为190亿日元,同比减少54%。销售额会下滑12%,减至4200亿日元,营业利润下滑50%,减至250亿日元。备受市场关注的中国订单额出现触底迹象。2019年6~8月减少21%,下滑幅度已连续两个季度收窄。一方面,受到中美贸易战的影响,导致中国企业投资减少,另一方面,汇率方面也出现日元升值高于预期的情况。

安川2019Q3财报部分截图

来源:安川官网

库卡第三季度营收同比下滑2%,为8.329亿欧元,订单额为6.248亿欧元,比2018年第三季度减少了16.7%。汽车和3C电子对库卡的机器人订单产生巨大的冲击。机器人业务订单总额为2.154亿欧元,比去年下降27.5%。

而库卡的第三季度利润有所回升,达到了6630万欧元,同比提高37%。自美的并购库卡后,对其研发投入大幅增加,机器人业务部门也进行重组。2018年,库卡的研发投入增加了18%,达1.52亿欧元,研发投入滞后的红利效果在本季度财报开始显现。

库卡2019Q3财报部分截图

来源:库卡官网

业绩压力之余,安川电机上财年曾两次下调预期,发那科在10月再次下调2019财年利润至579亿日元,比上财年减少62%。

但这并不代表机器人行业的发展陷入绝境,即便面临更严峻的逆风,库卡在第三季度表现十分强劲,利润实现逆市上扬,出现回暖之势。

国内机器人企业萎靡不振,净利润亏损竟高达853%

小编整理了国内15家机器人企业Q3财报。财报显示,其中12家企业在2019年前三季度营收或者净利润都有不同程度的下滑,6家企业营收和净利润2019年Q3同比2018年Q3都有所减少,科沃斯、华中数控和华昌达Q3净利润显示为负数,同比减少100%以上,分别为137.5%、238.56%、853.82%。

15家中国机器人企业Q3财报数据

科沃斯连续三季度净利下降,作为国内扫地机器人行业的先驱者,科沃斯早已坐稳了行业龙头。在三季度,科沃斯加大对机器视觉和人工智能相关硬件模组和软件算法的研发力度,投入的研发费用达到1.96亿元,同比增长了30.27%。然而,公司服务机器人ODM业务收入较去年同期下降87.8%。

华中数控在2019年前三季度也交了一份令人不满意的答卷,净利润亏损达238.56%。企查查显示,目前累计关联风险达503项。涉及股东失信被执行人、买卖合同纠纷、股东金融借款合同纠纷、股东股权冻结等。

由于经营业绩持续下滑,华昌达前三季度净利润亏损高达853.82%。从数据来看,华昌达似乎颓势难逆。据相关媒体报道,近年来华昌达经历了“实控人跑路”、“诉讼纠纷案”、“并购连续终止”等一系列事件,目前公司处于重组的状态,不知它最后的挣扎是否能如愿。

全球机器人行业持续“外冷内冷”,陷入不确定成长周期

据国家统计局相关数据显示,今年前9月,工业机器人产量累计下降9.1%,其中跌幅最大的8月份,同比下跌了19.3%。

1、汽车制造业“低靡”致机器人销量大幅回落

据中国汽车工业协会统计分析,2019年1—10月,汽车销量为2065.2万辆,同比下降9.7%。同期,新能源汽车销量是94.7万辆,同比增长10.1%,增速比1—9月继续回落,其中10月新能源汽车销量为7.5万辆,下降45.6%。

来源:中国汽车工业协会

由此可见,整体车市仍在下跌,新能源车的高速增长也戛然而止,在经历了补贴退坡之后速度明显放缓。在寒流冲击下,部分车企陷入前所未有的困境,甚至一些体弱的车企因不堪负重而倒下。

工业机器人的最初应用是在汽车和工程机械行业,汽车行业是工业机器人最大的市场,因此汽车市场长期的萎靡不振直接影响机器人行业“冷冬”无法退却。

2、3C市场销量下滑对机器人需求量减少

3C领域对机器人的需求主要体现在两个方面。

第一是由于3C市场体量急剧扩大带来的总量需求;第二则是由于3C产品精细化、轻薄化趋势对工艺设备的要求越来越高。

目前,在3C领域应用的机器人主要有焊接机器人、移动机器人、装配机器人等,应用场景包括装配、检测与测试等。

据 GfK发布的分析报告显示,今年上半年手机市场销量依然处于下滑态势,上半年同比下降13.6%,手机销售额受销量影响同步下降,同比下滑2.3%。

3C行业的发展趋势,决定了工业机器人及自动化生产线的发展趋势。因此3C产业与机器人“一荣俱荣,一损俱损”。

3、自动化市场、机器人零部件增速双双回落

2019年三季度,工业自动化市场产品规模为332亿元,市场下滑3%,增速已连续逐季下滑7个季度,其中机器人零部件低压变频、通用运动控制、PLC在3季度分别同比-2%、-13%、-4%,增速均较2季度继续下滑。

来源:工控网、中金公司研究部

在全球宏观环境的影响下,机器人行业持续低迷,上游市场零部件无法获得订单和营收,受到影响较大,整个自动化产业链盈利能力暂未改善,似乎陷入了不确定成长周期。

机器人“寒冬”持续,2020年或遇拐点

即使大部分企业财报显示的数据表明全球机器人“寒冬”仍在持续,但据国际机器人联合会(IFR)最新发布的《全球机器人2019——工业机器人》报告数据显示,2018年全球工业机器人出货量42.2万台,比上年增长6%,预计2019-2022年都处于持续增长期。

可见,全球机器人行业仍是前景无限。

全球机器人2019-2022年销量增长预期一览

来源:IFR

1、在5G的加持下,5G手机销量势必一路攀升,3C行业有望回暖,带动工业机器人行业重振旗鼓

5G在2019年上半年正式发牌,目前运营商5G套餐以及几款5G手机已上市,手机行业整体的布局均将有所提前。

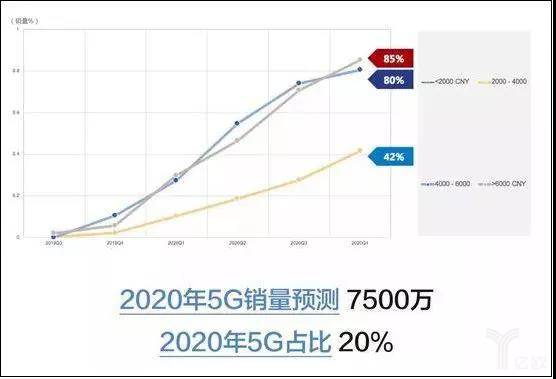

虽然当前5G手机价格较高,预计从2020年初开始,各品牌5G手机型号将陆续推出,价格将逐渐平民化。

GfK预计2020年全年的5G手机销量将高于7500万,超过2020年全年销量的20%。如果到2020年年底5G手机的价格可以降到2000元内,将促进5G手机的销量进一步提升,3C行业有望回暖,带动工业机器人行业复苏。

来源:GfK

2、随着全球老龄化日趋严重,机器人将迎来重要发展机遇

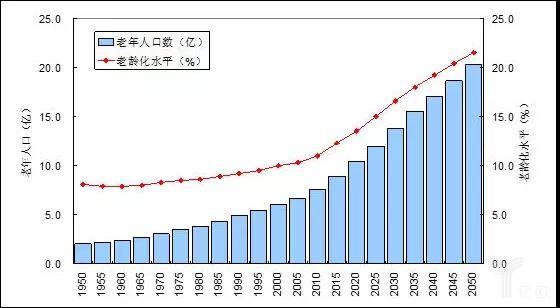

老龄化已成为一个全球性的现象。根据联合国《世界人口展望》数据显示:到2020年,全球老龄化人口将达到10亿,2030年将达14亿,2050年达21亿,2100年上升至31亿。

世界60岁及以上老年人口规模和老龄化水平

来源:联合国

目前,人们正尝试通过机器人技术来应对老龄化问题。今年3月,美国的一家初创公司推出了逼真的宠物机器人狗Tombot,试图给老年人治愈心理疾病,并改善他们的生活质量。

研究表明,当老人与机器狗共度时光期间,老年人的孤独感明显下降。因此,养老机器人是全球老年人的福音,随着全球老龄化日趋严重,机器人将迎来重要发展机遇。

3、构建全球机器人产业合作生态,2020年或遇行业拐点

随着全球化进程的加快,在自动化发展的大背景下,任何一个国家、任何一个行业都不可能“独善其身”,打造符合互惠共赢理念的全球生态链已成为整个机器人行业的广泛共识。

面对如此广阔的行业前景,机遇与挑战并存。纵观美国市场,2018年上半年,汽车行业机器人订单量同比下降66%,而其他行业机器人销量却同比上涨55%。

从各大机器人企业3Q2019财报来看,尽管全球机器人及离散自动化业务遭遇了严峻的环境,但是在其他业务上都有一定的增长。

例如,在轨道交通方面,ABB的投资持续增长,汇川技术收入3亿元,同比增长135%;在电梯业务方面,新时达和汇川技术表现稳健。

全球自动化趋势已经成型,2020年机器人行业或遇拐点。