1976年,起重机械研究所研制出第一台AGV,这种自动导引小车的问世比西方慢了整整23年;1991年,中科院沈阳自动化所接手金杯合装项目,中国完成了AGV从实验室样机到生产一线产品的蝶变。

1996年,科尔摩根NDC将激光导航AGV带入中国市场,各大研究所及其衍生出来的机器人公司,如新松、昆船、机科,采用该系统后获得快速发展。

到了2012年,亚马逊收购kiva,这一历史性事件引起AGV行业的震动。人们发现,原本服务于烟草、汽车、医药、家电行业的AGV,竟然还能为电商物流体系带来如此翻天覆地的变化。

受“kiva”、“无人配送”等概念的吸引,一大批技术团队和创业者的目光汇聚在对标kiva机器人上,一时间催生了多家国内的优秀企业,频获资本青睐,产品快速起量。

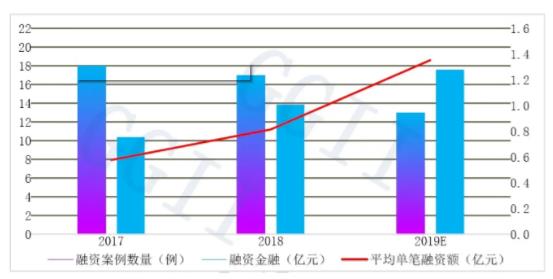

2017-2019年中国AGV领域获融资情况

数据来源:高工产研机器人研究所(GGII) 《2020年中国移动机器人行业调研报告》

发展至今,AGV经历了四代更迭,AGV 1.0为磁条或导线导航;AGV 2.0依靠二维码导航;AGV 3.0为激光视觉SLAM多传感器融合导航;AGV 4.0则是复杂场景下的无人驾驶机器人。

非标or标准化?

工业场景遍布着非标化。自动化从单机向产线过渡的过程中,产生了柔性和定制化的需求,这给制造企业带来新的机遇。

然而,“非标之痛”却如影随行:对机器人企业来说,非标产品很难快速提升利润;对系统集成商来说,不敢接太多项目,因为人力消耗大、周期长、服务成本高,案例不能完全复制,难以做大;对终端企业来说,非标产线效率低,产品一致性得不到保障。

在这过程中,越来越多企业意识到:产品公司要盈利,标准化一定是未来方向。

标准化有三个维度:第一,依靠合作伙伴,一起把这个行业做大;第二,联合优秀企业来制定行业标准,让标准先行;第三,客户倾向于以“头痛医头,脚痛医脚”的方式来提出非标方案,而从供应商角度来说,可以在满足客户要求的情况下提供标准化的解决方案,这时就需要大客户的标杆案例来教育客户。

非标是工业的特性,未来行业非标还会持续很久,如何在非标海洋里找到一条生存之道,就必须是把标准抽离出来。

单一行业深耕or全行业?

移动机器人的作用不外乎搬运和巡检,因此,除了工业领域,物流、安防、保洁就成为了商业运用的三大领域。业内人士认为,工业设备最终是往商用设备、通用设备、个人设备的方向发展,作为生产力工具实现搬运、移动、视察。

2016年,市面上出现了很多服务机器人,包括语音类、人型送餐类,移动机器人还没有特别明确的方向。

当时有一种叫自平衡替身机器人(double)的特别火,国内也有仿制的产品,后来全“死”了。由于ROS上有开源的完整功能的扫地机器人代码,所以国内也有自主导航的扫地机出现,但是算法老旧,不好使。

当时也出现了前文提到的一批类kiva机器人,而SLAM导航移动机器人由于存在其技术壁垒,所以当时国内外做这类机器人的创业公司很少。

到了2017年10月,做SLAM导航机器人的企业突然多起来,很大程度上是因为google开源了一套关于SLAM的cartographer代码,但算法为实验室性质,可以做DEMO,在实际场景里依然不好使。

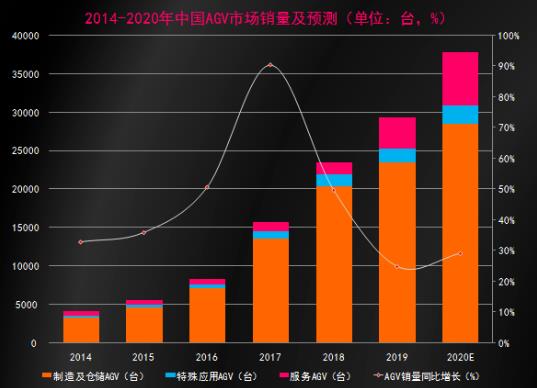

GGII数据显示,截至2019年底,从企业累计销量来看,制造业领域AGV应用依靠长时间的累积,累计销量较大。

数据来源:高工产研机器人研究所(GGII) 《2020年中国移动机器人行业调研报告》

同时,受益于仓储行业的自动化改造升级及下游消费市场升级等因素的拉动,快递/电商领域AGV销量增长迅速,以快仓、Geek+、立镖机器人、海康机器人为代表的企业市场份额快速提升。

电商机器人采用惯性导航、二维码导航这种技术形态,与电商仓储的应用场景需求相匹配。电商的技术难点更多在于调度系统和仓库管理系统,系统软件是电商AGV厂家的技术壁垒。

而在工业制造场景当中,需求端是柔性化产线,像手机基本上就是一年一变,因此,在工业场景中激光无轨自然导航应用更适合成为“数据采集的搬运工”。

GGII认为,虽然目前工业制造与仓储物流仍为AGV主要应用领域。但是以疫情为契机,服务类机器人很可能将迎来快速增长,同时随着AGV技术不断发展,特殊应用类也在迎来快速增长。

数据显示,2019年中国服务机器人市场规模153.8亿元,同比增长36.1%;2013~2019年,中国服务机器人市场的年均复合增速超过30%。

商用服务机器人,主要应用于医院、餐厅、酒店、银行、商场内部等场景的配送、巡检、安防、消毒等服务,目前应用在餐厅、酒店、医院领域的市场需求增长迅速,在园区、商场的需求处于稳健增长态势。疫情催生了服务机器人的刚需爆发,亦在一定程度上衍生了新的场景需求。

“出海”还是“深潜”?

从市场格局来看,行业目前处于技术变革和应用变革的交汇期,本身市场容量就够大,所以大量老牌、初创企业都在深耕某一个细分领域,试图形成差异化竞争格局。

外资厂商在众多外资客户群中的先天优势明显;国产厂商还处于群雄争霸的阶段,同时越来越多的厂商走出国门,走向国际市场,据不完全统计,例如GEEK+、快仓、海康、斯坦德、迦智、优艾智合、CSG华晓等都已经在做出口项目了。

选择性的避开国内市场的价格厮杀,不失为明智之举;但值得注意的是,越来越多的物流机器人厂商均在布局日本、韩国市场,不可避免的是接踵而来的外部竞争。

同时,国内市场近年来对于物流机器人的培育有了较大的提升,国外之于国内市场的“降维打击”逻辑需要打一个问号。